Pocztowa Kasa Oszczędności w Warszawie

Książeczka oszczędnościowa serii “W”

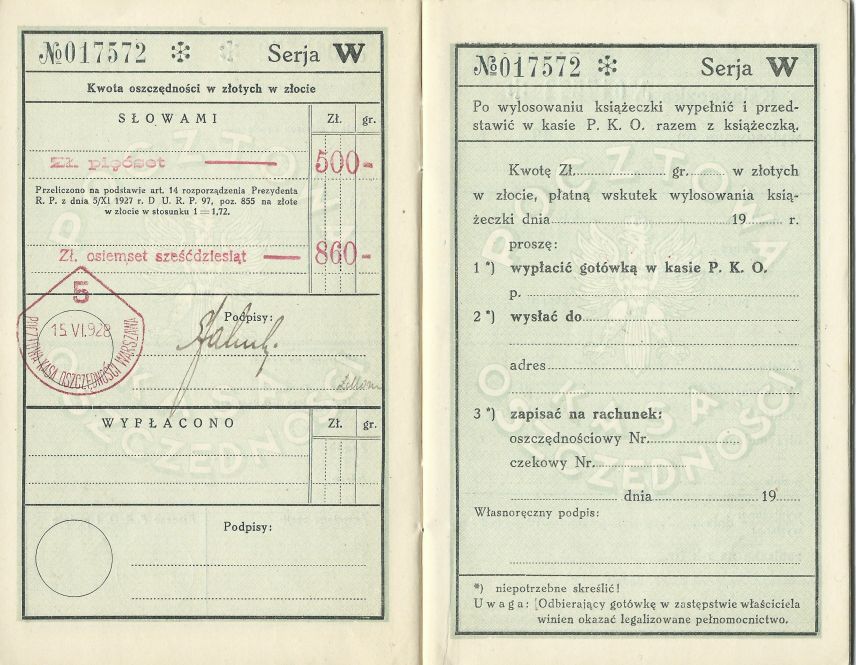

Złote w złocie

Okładka

Wartość nominalna (500 złotych w złocie parytetu 1924 zwaloryzowane do 860 złotych w złocie parytetu 1927)

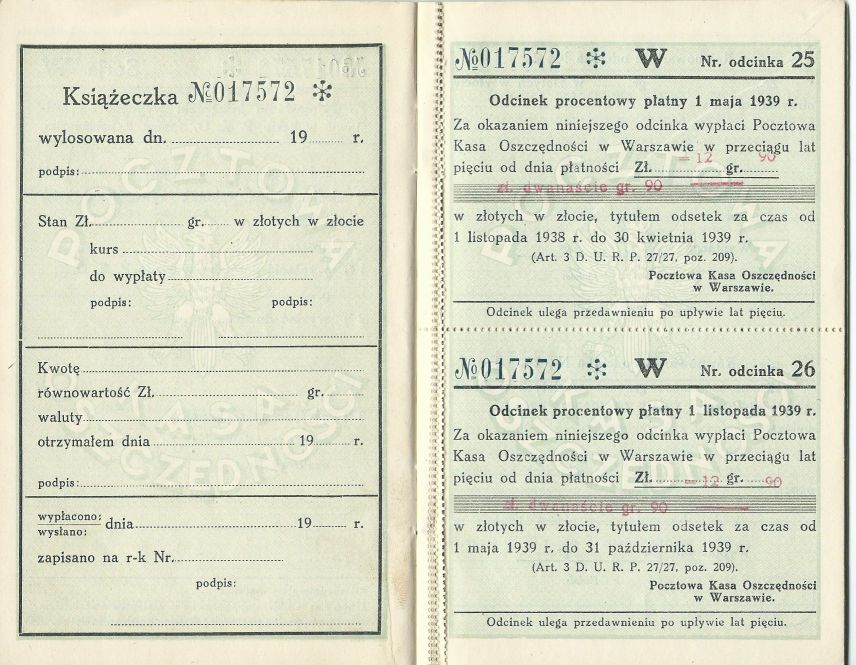

Kupony odsetkowe płatne co pół roku odpowiednio 1 maja i 1 listopada

To dosyć nietypowy instrument – wygląda jak książeczka oszczędnościowa Pocztowej Kasy Oszczędności, ale jego obecność w tym zestawieniu nie jest przypadkowa, bo:

a) wydano ją na podstawie dedykowanego dekretu Prezydenta RP;

b) miała określony nominał;

c) “wkład” nie był płatny na żądanie, ani też za wypowiedzeniem, a jedynie wypłacany w całości dopiero po wylosowaniu numeru książeczki;

d) losowania odbywały się co 6 miesięcy, a wykup całej emisji miał nastąpić do 1 listopada 1942 roku;

e) odsetki w wysokości 3% były płatne co pół roku za zwrotem odpowiednich kuponów odsetkowych dołączonych w liczbie 32;

f) kupony przedawniały się po 5 latach, a kapitał po 30 latach od terminu płatności;

g) emisję tych “książeczek” ujęto w wykazie długów Skarbu Państwa jako zobowiązanie Skarbu Państwa.

zatem jest to de facto rodzaj imiennej obligacji państwowej w formie przypominającej książeczkę oszczędnościową PKO, a nietypową formę zawdzięcza temu, że emisja ta jest integralnie związana z działalnością Pocztowej Kasy Oszczędności, a konkretnie z waloryzacją wkładów oszczędnościowych, w tym w szczególności wkładów wnoszonych w walutach obcych.

Dlaczego wydano je w takiej nietypowej formie ? Zapewne dlatego, że miały ścisły związek z wkładami oszczędnościowymi, dla beneficjentów zapewne takimi były, a beneficjetami byli ludzie raczej prości i nieobyci z instrumentami finansowymi więc taka forma była dla nich najbardziej zrozumiała. Poza tym te obligacje były imienne i swobodny obrót nimi był niemożliwy, a taka forma wydania powodowała to, że te ograniczenia wydawały się niejako naturalne w przypadku takiego instrumentu. No i całą obsługą administrowała Pocztowa Kasa Oszczędności, dla której forma “książeczki oszczędnościowej” była operacyjnymn standardem.

W momencie odzyskania niepodległości przez Polskę w 1918 roku w obiegu dominowała marka polska, która systematycznie traciła na wartości. Oznaczało to wymierne straty dla ludności bowiem zarówno posiadane oszczędności jak i wszelkie inne należności pieniężne ulegały stałej deprecjacji. Dlatego też po ustabilizowaniu waluty w roku 1924 wprowadzono możliwość waloryzacji zobowiązań prywatno-prawnych w zależności od tego kiedy powstały. Dotyczyło to także wkładów oszczędnościowych. Szczegółowo regulował to Dekret Prezydenta RP z 14 maja 1924 o przerachowaniu zobowiązan prywatno-prawnych.

Przewidywał on możliwość konwersji zobowiązań w markach polskich, rublach i koronach powstałych przed dniem 28 kwietnia 1924 na złote po lepszym kursie niż ten przewidziany dla wymiany banknotów (czyli 1.800.000 marek za 1 złotego). Co do zasady konwersja odbywała się na wniosek zainteresowanego, a nie z urzędu. W przypadku wkładów oszczędnościowych, waloryzacji podlegały tylko te złożone do dnia 31 grudnia 1922 roku. Takie ograniczenie wynikało między innymi z tego, że w roku 1923 funkcjonowała już możliwość lokowania wkładów w walucie złotej (wkłady, tzw. bony “złote, zatem jeśli ktoś chciał, to miał możliwość zabezpieczenia swoich oszczędności przed skutkami inflacji – patrz np. Rozporządzenie Ministra Poczt i Telegrafów z 26 maja 1923 w przedmiocie przyjmowania przez urzędy pocztowe wkładów oszczędnościowych Pocztowej Kasy Oszczędności opiewających na walutę złotą.

Dla wkładów oszczędnościowych złożonych w Pocztowej Kasie Oszczędności oraz w pozostałych bankach miarę przerachowania ustalono na 5% kwoty wyliczonej według tabeli waloryzacyjnej opublikowanej w Dekrecie. Było to zatem znacznie więcej niż by to wynikało z prostego przeliczenia walutowego, niemniej nadal oznaczało duże straty dla posiadaczy depozytów, szczególnie że kwota uzyskana z uprzywilejowanego przerachowania nie mogła przekroczyć 125 złotych. Wszystko ponad ten limit miało być przeliczone na złote po kursie dla banknotów.

Zdaje się jednak, że po pewnym czasie uznano takie rozwiązanie za zbyt słabo zabezpieczające interesy depozytariuszy największego polskiego banku oszczędnościowego jakim była wtedy PKO, zatem na mocy Ustawy z dnia 18 lipca 1925 o przerachowaniu wkładek oszczędnościowych złożonych w Pocztowej Kasie Oszczędności wprowadzono rozwiązania bardziej korzystne. I tak podstawową miarę przerachowania podniesiono do 20% i objęto nim wszystkie depozyty złożone do 31 grudnia 1923 i nie podjęte do dnia wejścia w życie tej ustawy. Ustawa ta traktowała szczególnie te depozyty, które powstały z wpłat wnoszonych w walutach obcych (o stałej wartości, takich jak dolar amerykański, funt brytyjski etc.) – dla tych depozytów miarę przerachowania ustalono na 80% wartości parytetowej. Sporo w porównaniu z innymi kategoriami instrumentów finansowych podlegających waloryzacji, choć nadal oznaczało to 20% stratę.

Ustawa ta przewidywała także emisję specjalnych obligacji w celu sfinansowania kosztów waloryzacji. Na obsługę tych obligacji (amortyzację i odsetki) przeznaczono cały coroczny zysk PKO, jaki miałby przypadać Skarbowi Państwa, a gdyby ten nie wystarczał to ewentualny deficyt miał byc pokryty przez Skarb Państwa. Obligacje te miały być emitowane w odcinkach nie mniejszych niż 20 złotych, a kwoty niższe miały być wypłącane wkładcy w gotówce. Rozporządzenie Ministra Skarbu z 4 lutego 1926 roku o przerachowaniu wkładek oszczędnościowych złożonych w Pocztowej kasie Oszczędności doprecyzowywało, że obligacje na ten cel miały być emitowane w odcinkach po 20, 100 i 500 złotych, a ich umarzanie miało rozpocząć się 1 lipca 1926 roku.

Obligacji tych w talkiej formie nigdy nie wyemitowano – do tego celu wykorzystano bowiem obligacje “uniwersalnej” 5% państwowej pozyczki konwersyjnej z 1924 roku. Ale depozyty składane oryginalnie w walutach obcych potraktowano szczególnie wydając kolejną regulację w tej sprawie. Był to ukłon w kierunku drobnych ciułaczy, szczególnie emigrantów, którzy (aktywnie zachęcani do tego przez polską propagandę) często w patriotycznym porywie lokowali swoje ciężko zapracowane oszczędności w Pocztowej Kasie Oszczędności przesyłając do kraju waluty, które przeliczano na marki polskie, co z powodu szalejącej inflacji okazalo się wyjątkowo nietrafiona inwestycją.

I tak Rozporządzenie Prezydenta Rzeczypospolitej z dnia 15 marca 1927 w sprawie przerachowania wkładek oszczędnościowych złożonych w walutach pełnowartościowych w Pocztowej kasie Oszczędności za pośrednictwem instytucyj państwowych polskich przewidywało pełną waloryzację takich depozytów. W pewnym uproszczeniu przeliczano na złote kwotę oryginalnie wpłaconej waluty po kursie parytetowym 5,185 złotego za dolara (a pozostałe waluty przeliczano najpierw na dolary, a potem na złote) i tak obliczoną kwotę powiększano o 3% odsetki za okres od 1 maja 1924 do 1 listopada 1926. Saldo zwaloryzowanego w ten sposób wkładu dzielono na odcinki po 500 złotych w złocie parytetu z 1924 roku. Jeśli zwaloryzowana kwota lub końcówka nie przekraczała 500 złotych to wystawiano książeczkę na dokładną kwotę należności. Szczególowe zasady tej specjalnej waloryzacji opisnao w Rozporządzeniu Minstra Skarbu z 25 maja 1927 o przerachowaniu wkładek oszczędnościowych złożonych w walutach pełnowartościowych w Pocztowej kasie Oszczędności za pośrednictwem instytucyj państwowych polskich.

W międzyczasie z uwagi na dewalucję złotego ponownie przerachowano wyliczone kwoty na złote w złocie parytetu z 1927 roku – 500 złotych w złocie parytetu z 1924 odpowiadało 860 złotym w zlocie parytetu z 1927 roku.

I takim to sposobem powstały nietypowe obligacje skarbu państwa w postaci książeczek PKO serii “W” (waloryzacyjnej).

Książeczki te systematycznie losowano i umarzano – kwestie operacyjne z tym związane regulowały dwa kolejne Rozporządzenia Ministra Skarbu z 19 kwietnia 1928 i 27 września 1929.

Saldo nieumorzonych książeczek według stanu na 1 kwietnia 1939 roku wynosiło 10.985.607,81 złotych w zlocie parytetu z 1927 roku.

Po wybuchu wojny losowań nie prowadzono i książeczek nie umarzano.

Po II wojnie światowej Pocztowa Kasa Oszczędności, tak jak i inne przedwojenne banki została zlikwidowana na podstawie dekretu z dnia 25 października 1948 r. o reformie bankowej (Dz. U. z 1951 r. Nr 36, poz. 279).

W związku z likwidacją Pocztowej Kasy Oszczędności jej zobowiązania z tytułu wkładów (książeczek) oszczędnościowych były rejestrowane w okresie od 9 maja 1945 r. do 31 grudnia 1949 r., a następnie wpisywane na listę wierzytelności (zgodnie z art. 27 ust. 5 powołanego dekretu) i zaspokajane w trybie przepisów dekretu z dnia 25 października 1948 r. o zasadach i trybie likwidacji niektórych przedsiębiorstw bankowych (Dz. U. Nr 52, poz. 410).

Ogłoszenia o rejestracji wkładów Pocztowej Kasy Oszczędności oraz o wypłatach tych wkładów były opublikowane w M.P. Nr B-6 z dnia 25 stycznia 1950 r. oraz w M.P. Nr B-15 z dnia 21 kwietnia 1951 r.

Wypłaty z tytułu zobowiązań Pocztowej Kasy Oszczędności były realizowane do dnia 5 maja 1952 r., po którym to terminie, jako tzw. terminie zawitym, wypłat nie dokonywano. Poza tym kwoty jakie wypłącano były niewielkie bowiem wkłady przeliczono zgodnie z przepisami o reformie systemu pieniężnego z 1950 roku.

Według moich informacji książeczki serii “W” potraktowano tak jak wszystkie pozostałe wkłady oszczędnościowe w PKO pomimo że formalnie były one wprawdzie administrowane przez PKO, ale stanowiły wprost zobowiązanie Skarbu Państwa a nie PKO. Zdaje się jednak że nikt na to wtedy uwagi nie zwracał. Było to teoretycznie rozwiązanie korzystniejsze dla posiadaczy bo mogli chociaż kilka zlotych dostać na przysłowiowe otarcie łez, podczas gdy posiadacze zwykłych obligacji nie dostali kompletnie nic:

860 zlotych to była rownowartość około $162 w 1939 roku (zapewne nieco mniej po kursie wolnorynkowym) – za to w 1952 posiadacz ksiązeczki W mógł dostać 25,80 zł, co wtedy było równowartością $6,45 po oficjalnym i kompletnie fikcyjnym kursie NBP, a w rzeczywistości na czarnym rynku za taką kwotę można było kupić około 25 centów. Tak więc w wyniku różnych perypetii walutowych z początkowej inwestycji o wartości około $100 dolarów (dokładnie 500 złotych w złocie parytetu 1924 to $96,43) w 1939 roku zrobiło się około $162 by w 1952 jej wartość zamkneła sie kwotą $0,25. Nie ma to jak systematyczne oszczędzanie 😉

Oczywiście ze zbierackiego punktu widzenia jest to przypadek “graniczny” zatem każdy musi sam zdecydować czy właczyć to do zbioru obligacji czy też nie.