Czeki podóżnicze i ich (nie-) typowe zastosowania

Czek podróżniczy (Travellers-check) to rodzaj czeku, który wystawiany jest przez bank lub inną instytucję finansową na z góry ustaloną i okrągłą kwotę w danej walucie, przy czym wystawca jest jednocześnie trasatem.

Jest to rodzaj czeku bankierskiego płatnego za okazaniem do rąk wskazanej osoby, identyfikowanej w ten sposób, że w momencie zakupu takiego czeku składa ona pierwszy podpis na czeku, a przy realizacji drugi, który powinien być identyczny. wystawca gwarantuje zapłatę za czek jeśli przy jego realizacji zachowano ustalone zasady, a w szczególności dokonano weryfikacji zgodności podpisów.

Instrument został pomyślany tak, żeby zabezpieczyć posiadacza przed utratą pieniędzy. Oprócz czeków wydawano dowód zakupu w którym były podane numery i nominały zakupionych czeków. Zalecano przechowywanie tego dokumentu oddzielnie od samych czeków bo był on podstawą do ewentualnej refundacji – jeśli utracone czeki nie były podpisane w obu miejscach to można było w prosty sposób uzyskać ich duplikaty, a utracone czeki były jednocześnie zastrzegane i unieważniane. W takim przypadku ewentualne ryzyko związane z przedstawieniem utraconego czeku do zapłaty brał na siebie wystawca. Za usługę pobierał on wynagrodzenie w formie prowizji pobieranej procentowo w momencie sprzedaży czeku. Zwykle przy realizacji prowizja pobierana nie była jeśli czek był realizowany w instytucjach finansowych z którymi wystawca współpracował. Na rynku USA czeki te funkcjonowały tak jak gotówka i były powszechnie akceptowane jako forma płatności. Była to wygodna forma przewożenia gotówki która zabezpieczała posiadacza przed ryzykiem związanym z jej ewentualną utratą, zagubieniem czy wręcz rabunkiem. Pierwsze czeki tego typu zostały wprowadzone na rynek przez American Express w 1890 roku. Obok akredytyw obiegowych była to jedna z najbezpieczniejszych form przewożenia gotówki.

⊗

Czeki podróżnicze stanowią wdzięczny obiekt kolekcjonerstwa i choć sam ich aktywnie nie zbieram, to od czasu do czasu coś mi wpada w ręce przy okazji innych zakupów i jeśli uznam dokument za ciekawy to włączam go do zbioru tak jak np. te prawie stuletnie czeki American Express, których skany zamieściłem poniżej. Pierwszy to czek na $200 wystawiony na przełomie 1919 i 1920 roku i zrealizowany za pośrednictwem Domu Bankowego Arona Holzera w Krakowie:

⊗

Czek podóżniczy $200 American Express z 1919 roku

Czek podóżniczy $200 American Express z 1919 roku

⊗

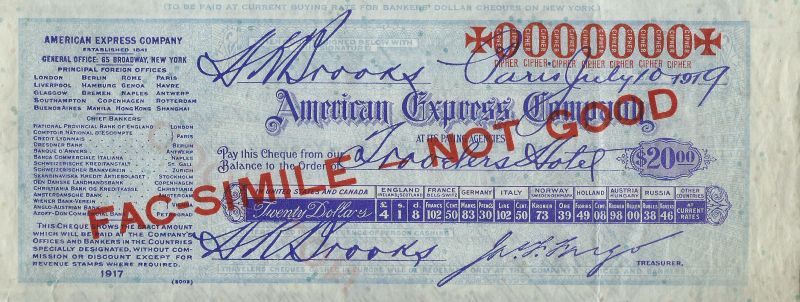

Drugi to wzór czeku z 1917 roku, gdzie jeszcze podane są stałe kursy wymiany walut wynikające z ich parytetu w złocie:

Czek podróżniczy American Express wzór z 1917 roku

Czek podróżniczy American Express wzór z 1917 roku

Mniej więcej do początku lat trzydziestych czeki podróżnicze służyły podróżnym do wygodnego i bezpiecznego przewożenia gotówki, ale kiedy w niektórych krajach wprowadzono różnego rodzaju ograniczenia dewizowe to władze monetarne tych krajów znalazły dla nich inne i mniej przyjazne dla podróżników zastosowania.

W obrocie pojawiły się zatem czeki, które nadal określano mianem podróżniczych i które z podróżowaniem miały związek, ale nie miały na celu zapewnienia posiadaczowi komfortu i bezpieczeństwa, tylko zabezpieczenie państwa przed nieautoryzowanym przepływem pieniądza za granicę. I tak czeki podróżnicze stały się wygodnym instrumentem sprawowania kontroli dewizowej.

W przeciwieństwie do klasycznych czeków podróżniczych wystawianych np. przez Amex, Thomas Cook czy duże banki z krajów które ograniczeń dewizowych nie stosowały, ta nowa odmiana zwykle zawierała datę ważności i klauzulę ograniczającą płatność czeku do określonego terytorium (kraju lub grupy krajów). Tego typu rozwiązania funkcjonowały także w krajach zachodnich. Takie “ograniczone” czeki podróżne Polska stosowała już przed wojną w ruchu turystycznym z Bułgarią, Rumunią, Jugosławią a nawet Francją, ale największe zastosowania znalazły w demoludach, gdzie kontrolowanie obrotów z zagranicą nie było nienormalnym stanem przejściowym, tylko obowiązującym standardem.

Z grubsza chodziło o to, żeby obywatel nie wywoził dewiz bez kontroli, szczególnie że przy walutach o mniej lub bardziej ograniczonej wymienialności z różnych rozliczeń handlowych i niehandlowych powstawały salda, których nie można było zlikwidować prostymi transferami jeśli ten, który był nam winien pieniądze nie miał niczego (w szczególności wymienialnej waluty) co byśmy chcieli w ramach płatności zaakceptować. Wobec tego likwidowano takie salda między innymi przy pomocy czeków. I tak przedwojenna Polska miała nadwyżki w handlu z Jugosławią, a Jugosławia nie miała towarów, które byśmy chcieli od nich kupić, więc na polskich rachunkach w Narodowym Banku Jugosławii powstawały dodatnie salda w miejscowej walucie, której my brać nie chcieliśmy. Z kolei Jugosławia cierpiała na deficyt wolnych dewiz i nie była skłonna do likwidacji tych sald przy ich pomocy. Żeby więc takie salda zlikwidować, polski rząd sprzedawał obywatelom jadącym do Jugosławii czeki wystawiane w ciężar tego salda i robił to zwykle z dyskontem, zatem obywatel za złote wpłacone w Polsce dostawał więcej dinarów niż by dostał za gotówkę. Lokalnie realizował te czeki i dysponował na miejscu gotówką w walucie miejscowej, która wydawał na swoje potrzeby. Niemcy same sprzedawały czeki w tzw. reisemarkach z dyskontem w stosunku do oficjalnego kursu bo chodziło im o ściągnięcie dewiz, których nie posiadali. Działało to też w drugą stronę – rząd nie pozwalał swoim obywatelom na wywożenie gotówki czy to w walucie własnej czy to w dewizach żeby nie pogarszać salda bilansu wymiany z zagranicą, ale że sam miał także zablokowane należności w państwach o podobnym systemie kontroli dewizowej to umawiał się z takim partnerem na rozliczenia clearingowe i jedną z ich form były właśnie czeki wydawane turystom udającym się za granicę. Poza tym wydawanie czeków można było kontrolować w kontekście posiadanych za granicą należności, a gotówki kontrolować się nie da.

I ten właśnie mechanizm został przejęty przez demoludy do rozliczania sald powstałych z wymiany towarów i usług określonych rodzajów. Chodzi tutaj o tak zwane “miękkie” towary (soft commodities) czyli takie, których sprzedaż na wolnym rynku za wolne dewizy byla mocno utrudniona lub wręcz niemożliwa. Ropę naftową, rudę niklu czy podstawową żywność sprzedać jest łatwo, ale np. damskie sukienki z kiepskiej jakości materiału, rękodzieło ludowe czy przestarzałą technologicznie elektronikę kupi tylko ten co w danym asortymencie jest jeszcze “gorszy” niż sprzedający. Tyle że kupujący i owszem, kiepskie łachy weźmie, ale dolarami za nie płacił nie będzie bo ich nie ma lub ma mało. Jak by miał ich dość to by sobie kupił lepsze ciuchy. Ale jeśli polskie ciuchy były lepsze od radzieckich, a radzieckie telewizory były lepsze od polskich, przy czym obie te kategorie były niesprzedawalne za waluty wymienialne, to zaczynał się handel typu 1 pies za milion za dwa koty po pięćset tysięcy. I wszystko grało dopóki popyt na koty po stronie sprzedawcy psów odpowiadał podaży kotów po stronie kupującego te psy. Ale w pewnym momencie sprzedawca psów psa wysłał, a po drugiej stronie okazało się że i owszem, psa zjedli, ale kot eksportowy im został tylko jeden, a poza tym to zostały tylko wiewiórki, których my z kolei nie jemy ze względów światopoglądowych. No a kotów więcej u nich nie będzie bo ten co go nam wysłali to był ostatni ze swojego gatunku, a klonowania jeszcze nie opanowali. Żeby jednak nikt nie powiedział że są oszustami i zrobili nas w bambuko to otworzyli nam rachunek w swoim banku centralnym i tam nam podstawili 500 tysięcy muszelek kauri do wykorzystania w ich kraju. Sprzedawca psów zrobił analizę rynku i wyszło mu na to, że rzeczywiście u jego kociego kupca nie ma nic poza wiewiórkami których on przecież nie chce. Ale oprócz wiewiórek są palmy, ciepłe morze i plaże. Ale ponieważ miejscowi jedzą psy to nikt z żadnego cywilizowanego kraju nie chce do nich przyjeżdżać i dlatego mają dużo wolnych kwater. Więc żeby jakoś odzyskać pieniądze, które zainwestował w ostatnio wyeksportowanego psa, eksporter psów rozpoczyna organizację wycieczek turystycznych opłacanych na miejscu w muszelkach kauri w ciężar dodatniego salda jakim dysponuje. W ciężar tego samego salda wystawia czeki, które sprzedaje turystom i za które ci dostają na miejscu muszelki kauri na drobne wydatki. A eksporter psów w swojej walucie dostaje od wyjeżdżających równowartość. I takim to sposobem bilans handlowy wraca do równowagi bo brakującego kota rozliczono w postaci usług turystycznych. Tyle że jak saldo rozliczeń osiągnie zero to eksporter psów nie będzie sprzedawał kolejnych czeków bo nie będą one miały pokrycia, chyba że uzyska z kolei po stronie byłego dostawcy kotów kredyt w rachunku bieżącym, albo zacznie mu dostarczać kolejne psy…

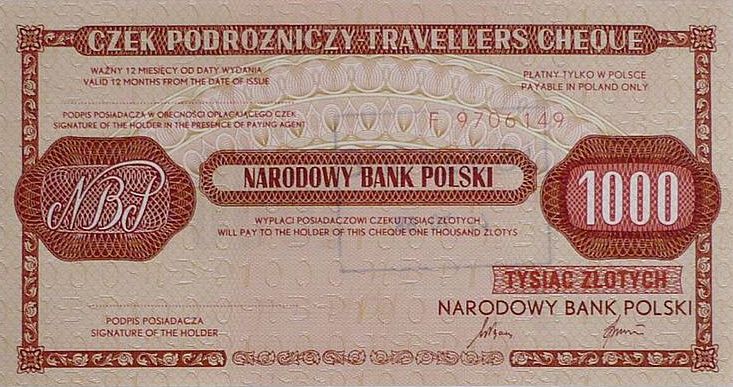

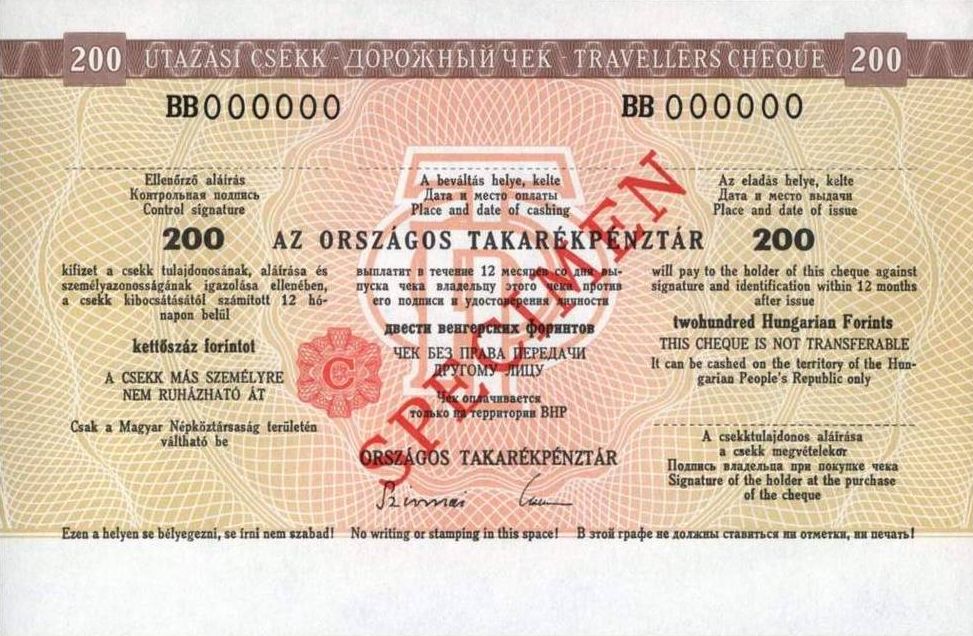

Przykłady takich czeków “podróżniczych” które utrudniały podróżującym życie, ale ułatwiały władzom kontrolę przepływu pieniędzy zamieszczam poniżej:

Czek ‘podóżniczy’ NBP

Czek ‘podóżniczy’ NBP

Takie czeki wydawano osobom udającym się do Polski z innych krajów socjalistycznych. Mozna je było zrealizować w Polsce bez dodatkowych opłat, ale tylko w wybranych bankach i kasach walutowych.

⊗

Czek ‘podróżniczy’ OTP

Czek ‘podróżniczy’ OTP

Takie czeki wydawano podróżnym z Czechosłowacji udającym się na Węgry. Świadczy o tym litera C (Csehszlovákia) umieszczona w czerwonym giloszu. Czeki wydawane w Polsce były oznaczane literą L (od węgierskiej nazwy Polski – Lengyelország)

Oba czeki pokazane powyżej mają ważność ograniczoną czasowo i są płatne wyłącznie na terytorium kraju wystawiającego. Przy ich sprzedaży nie wydawano dowodu zakupu bo jak wspomniałem wcześniej nie były one pomyślane jako zabezpieczenie podróżnego przed utratą pieniędzy ale stanowiły istotny instrument kontroli obrotu z zagranicą.

⊗

Obecnie czeki podróżnicze to już przeszłość – jeszcze niektóre instytucje je wydają, ale w wielu krajach trudno je zarówno nabyć jak i zrealizować. Po prostu padły ofiarą postępu technicznego – zastąpiły je karty i rozwinięta sieć bankomatów. Ale jak ktoś się bardzo uprze to da się je jeszcze zdobyć.

A trzeba przyznać, że ten tradycyjny instrument finansowy miał (obok standardowych, które opisałem wcześniej) kilka niezbyt ortodoksyjnych i jednocześnie bardzo przydatnych zastosowań. I tak na przykład:

-

- w czasach kiedy Polakom było trudno dostać wizę praktycznie do każdego kraju, który jej od nas wymagał (a pod koniec lat osiemdziesiątych XX wieku jedyne miejsca gdzie można było pojechać z polskim paszportem bez specjalnych ceregieli to były Węgry, Berlin Zachodni i Szpicbergen) zwykle aplikując o wizę trzeba było udowodnić obok tego, że się nie jest wielbłądem także fakt posiadania odpowiednich (zdaniem urzędasa w ambasadzie) środków na podróż, a czasami było to też weryfikowane przy wjeździe do danego kraju. Z kolei nawet relatywnie niewielka kwota w walucie to była w Polsce spora fortuna, więc jak ktoś nie dysponował odpowiednimi funduszami to dzięki czekom mógł je cudownie “rozmnożyć” – kupowało się partię czeków podróżniczych, potem się je “gubiło”, odbierało z banku duplikaty i voila – można było urzędasowi w ambasadzie pomachać przed nosem sporym pliczkiem czeków, co zwykle robiło wrażenie wystarczająco mocne, żeby wizę dostać. Oczywiście trzeba było pamiętać, które są które, żeby przypadkiem tych “zgubionych” nie próbować gdzieś wymienić. Było to oczywiście łamanie prawa imigracyjnego bo składało się jak by nie było niezgodne z prawdą oświadczenie wobec urzędnika ambasady, ale w tamtych czasach osoba prawdomówna miała naprawdę znikome szanse na uzyskanie jakiejkolwiek wizy 😉

- czeki idealnie nadawały się do ukrycia i przewozu gotówki przez granice – mając czeki w ręku można je było zwyczajnie zniszczyć i na podstawie dowodu zakupu (który wyglądał jak jakiś rachunek albo paragon i uwagi wścibskich celników oraz inszej władzy ludowej nie zwracał) uzyskać zwrot pieniędzy w jakimś bardziej cywilizowanym kraju. W zasadzie to refundacja była też możliwa bez dowodu zakupu jeśli się znało numery czeków i było się ich nabywcą. Aha, ważne jest to, że takie czeki American Express nie mają żadnej daty ważności. Jak się więc chciało schować parę groszy przed kimkolwiek to można było nabyć czeki, zapisać gdzieś numery, zniszczyć i czeki i dowód zakupu i tyle. Prawie jak konto na hasło w szwajcarskim banku. Pieniądze Wysoki Sądzie? Jakie pieniądze? Jestem goły jak święty turecki i nie mam grosza przy duszy 🙂

- w niektórych “dzikich” krajach gdzie policja (i inni skorumpowani urzędnicy) próbowała pod różnymi pozorami wyłudzać np. mandaty za fikcyjne naruszenia prawa można było taki “mandat” opłacić czekiem podróżnym. Potem należało tylko szybciutko w jakimś bardziej cywilizowanym miejscu zgłosić utratę i odebrać duplikat. I skorumpowany policjant zostawał z przysłowiowym kwitkiem…

- czek podróżniczy można było wykorzystać do bezpiecznych i tanich płatności za zakupione towary – przelewy bankowe były kiedyś i skomplikowane i drogie, zatem kupowało się czek podróżniczy, podpisywało się w obu miejscach, ale w polu “Pay to the order of” wpisywało się beneficjenta, dodatkowo można było czek zakreślić jako “a/c payee only” (czyli płatny wyłącznie przez konto bankowe beneficjenta), robiło się z takiego czeku kserokopię (żeby odzyskać pieniądze w przypadku zagubienia), wkładało w kopertę i wysyłało do sprzedającego. Jeśli czek był wystawiony w walucie kraju sprzedawcy to tam na miejscu zwykle realizował go bez żadnych kosztów. Wadą było oczywiście to, że czeki były dostępne w określonych nominałach (Amex np. od $20 wzwyż). Ale sposób był i tani i bezpieczny – mając kopię takiego wypisanego czeku i dowód zakupu można było spokojnie dostać zwrot pieniędzy w przypadku gdy taki czek na miejsce nie dotarł.

Było jeszcze kilka innych patentów, ale o tym może przy innej okazji opowiem…