Przekręt na obligacjach miasta Warszawy

..nie, i nie chodzi mi o aferę z reprywatyzacją, ani o działki pod Pałacem Kultury, ani też o inne nieruchomości ukradzione prawnym właścicielom przez państwo komunistyczne, a oddawane często różnego rodzaju cwaniakom przez to samo państwo tyle że w obecnej, kapitalistycznej wersji (jak by nie było mamy ciągłość prawną, przynajmniej tam gdzie przyznawanie się do tego jest dla rządzących wygodne), ale o aferę z początku lat dwudziestych XX wieku, która ma związek z obligacjami miasta stołecznego Warszawy z tego samego okresu, a jednocześnie nie ma związku z obecnymi władzami Warszawy ani też z żadną formacją polityczną rządzącą w Polsce po 1923 roku. Wolę to wyjaśnić na samym początku bo jeszcze mnie ktoś zacytuje w jakimś piśmidle albo innym fejsbuku i będzie kolejna afera medialna.Skoro zaś piszę o aferze tego typu to warto wspomnieć o tym, że afery związane z różnego rodzaju inwestycjami są tak stare jak świat, a te w których wykorzystywano papiery wartościowe pojawiły sie mniej więcej w tym samym czasie co same papiery.

Pierwsze afery związane z rynkiem papierów wartościowych o których więcej wiadomo miały miejsce w wieku XVIII. Te najbardziej spektakularne to Banque Royale Johna Lawa i Kompania Mississippi (Francja) oraz Kompania Mórz Południowych (Anglia) Obie nie były tak po prawdzie typowymi oszustwami tylko nieudanymi eksperymentami gospodarczymi. W pewnym momencie tak nakręcono “inwestorów”, że łykali wszystko jak pingwin ryby. Znaleźli się nawet chętni na akcje spółki “dla prowadzenia nadzwyczaj dochodowych przedsięwzięć, ale nikt nie będzie wiedział jakich” (a company for carrying out an undertaking of great advantage, but nobody to know what it is). Ja osobiście obstawiam, że ta firma miała w planach ekspansję w internecie 🙂

Nieco później, bo w pierwszej połowie XIX wieku Gregor Mc Gregor poszedł o krok dalej i stworzył całe fikcyjne państwo ulokowane rzekomo w Ameryce Środkowej, znane jako Księstwo Poyais, które emitowało różnego rodzaju instrumenty dłużne. Niektóre nawet przez pewien czas notowano na Londyńskiej Giełdzie. Jak w Londynie sprawa się była “rypła” to Mr Mc Gregor przeniósł interes do Paryża. Potem znowu powrócił do Londynu, przemianował księstwo na republikę i interes kręcił się dalej, choć już nie tak dobrze jak poprzednio. Najdziwniejsze jest to, że nie poszedł siedzieć, wyjechał w końcu do Wenezueli i tam zmarł jako szanowany obywatel. Druga połowa XIX wieku to wysyp emisji akcji różnego rodzaju fikcyjnych spółek na rynku amerykańskim, które de facto nie prowadziły żadnej działalności ani nie miały żadnego majątku. Najpierw pomysłodawcy nakręcali koniunkturę, a jak ceny akcji doszły do odpowiedniego poziomu to swoje udziały sprzedawali i szybko zmieniali adres. Lata trzydzieste XX wieku to okres kolejnych afer, z których największą była sprawa spółki Kruger&Toll i Ivara Krugera zwanego Królem Zapałek. Ten akurat źle skończył, bo wygląda na to że popełniono na nim “samobójstwo”.

I tak to się kręciło, choć czym bliżej współczesnych nam czasów, tym bardziej starano się takie działania utrudniać tworząc ograniczenia prawne i instytucje nadzorujące obrót papierami wartościowymi oraz ogólnie rynki finansowe.

Jednak te wszystkie afery miały tą wspólną cechę, że wiązały się z emisją różnego rodzaju instrumentów finansowych przez podmioty prywatne, następnie ich cena była “pompowana” tak długo jak długo się dało (np. akcje Kompanii Mississippi emitowano po 150 liwrów, a ich cena osiągnęła w pewnym momencie 18.000 by potem spaść poniżej ceny emisyjnej), a na koniec przychodził krach.

Niekiedy jednak różnej maści kombinatorzy posługiwali się instrumentami finansowymi które były legalnie wyemitowane i to przez wiarygodnych emitentów – w tych przypadkach same papiery wartościowe wykorzystywane przez naciągaczy nie były fikcyjne, były przedmiotem oficjalnego obrotu i miały określoną wartość rynkową. Kombinacja polegała na tym, że inwestorom wmawiano iż bieżąca wartość rynkowa (którą też wielokrotnie zawyżano) nie odpowiada tej rzeczywistej, która to z kolei zrealizuje się w przyszłości i pozwoli na (często wielokrotne) pomnożenie dzisiaj zainwestowanego kapitału. W sumie dosyć prosty mechanizm, a przy tym bezpieczny w owych czasach dla promotorów takich inwestycji. Często zajmowały się tym procederem zarejestrowane biura maklerskie, a mogły sobie na to pozwolić bo inwestorzy (szczególnie ci drobni) nie byli praktycznie w żaden sposób chronieni przez prawo, oferta miała wszelkie cechy normalnej inwestycji, a jeszcze do tego emitent czasami takie działania wspierał bo był zainteresowany ulokowaniem swoich obligacji na rynku.

Ponieważ zbieram stare papiery wartościowe to regularnie obserwuję różnego rodzaju strony z aukcjami internetowymi gdzie takie rzeczy się pojawiają i przy tej okazji zaobserwowałem ciekawe zjawisko polegające na stosunkowo dużej podaży na rynku amerykańskim różnego rodzaju obligacji emitowanych przez europejskie państwa, lokalne samorządy i firmy w latach 20-tych. Zastanawiało mnie to, bo są to typowe obligacje emitowane w walucie krajowej i przeznaczone na rynek lokalny – głównie niemieckie i austriackie, ale trafiają się także polskie. Łaczy je to, że wszystkie są denominowane w walutach które uległy bardzo znacznej deprecjacji w wyniku szalejącej w tych krajach inflacji (marka niemiecka, korona austriacka i marka polska). Papiery te występują często w większych pakietach i mają kolejne numery, a czasami towarzyszą im dodatkowe dokumenty po angielsku które inwestor otrzymał przy zakupie. Z nich zaś wynika, że są to świadectwa nietrafionych inwestycji, a nie np. papiery przywiezione do USA przez imigrantów. Ci z resztą zwykle jeśli mieli jakiś majątek to brali ze sobą gotówkę – nikt o zdrowych zmysłach nie brał by za ocean papierów, których wartość na macierzystym rynku spadała z dnia na dzień. Pytanie zatem jak do takich inwestycji dochodziło ?

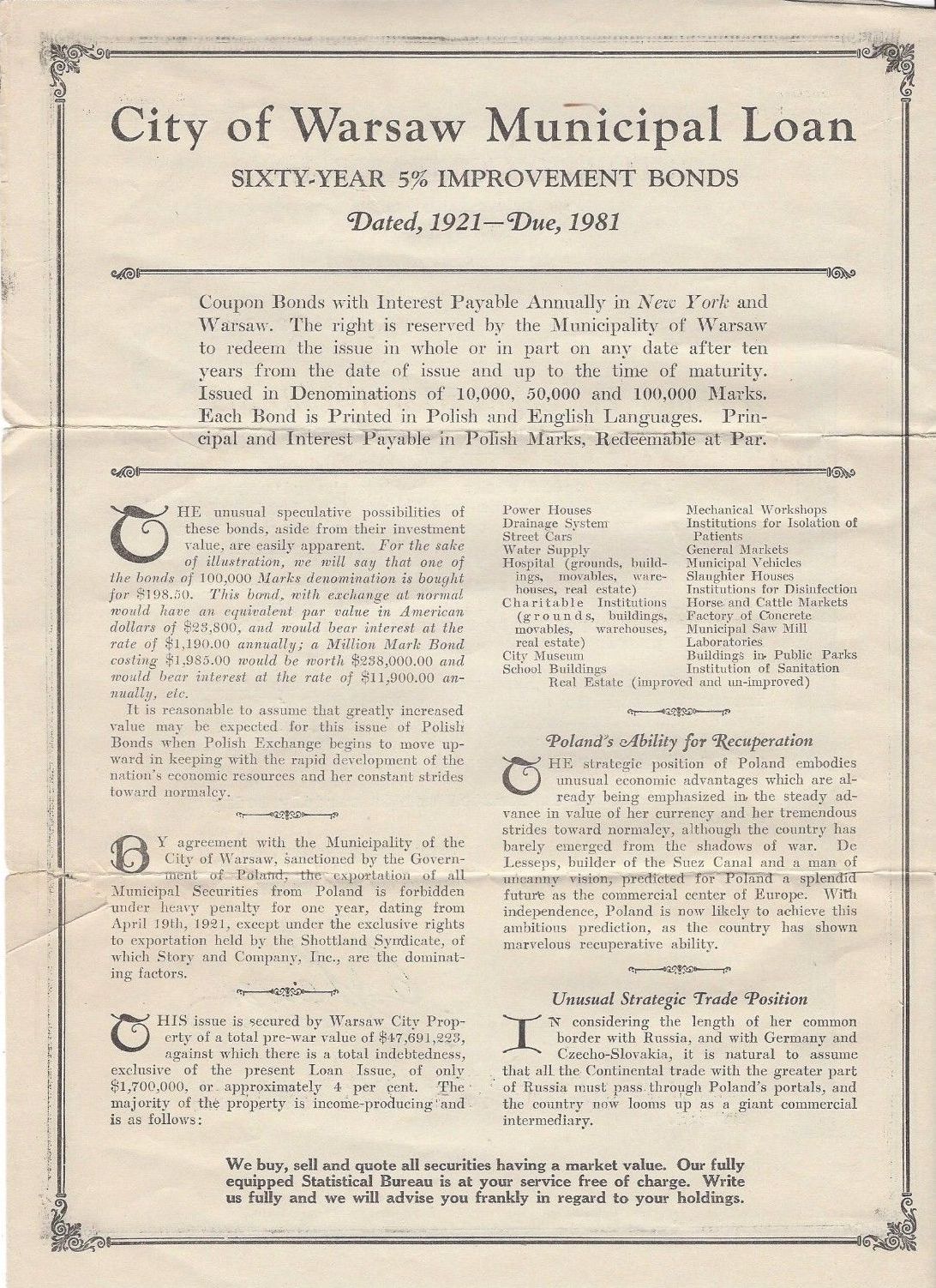

Odpowiedź na to dają właśnie te różne dodatkowe dokumenty, które towarzyszą często takim inwestycyjnym pakietom. Jeden z nich trafił w moje ręce kilka lat temu i zawierał zestaw 5% obligacji miasta stołecznego Warszawy z 1921 roku denominowanych w markach polskich. Dokumenty firmuje Story & Company Inc. z siedzibą w Nowym Jorku (pod prestiżowym adresem).

Pierwszy dokument przedstawia odpowiednio dobrane i wyłącznie pozytywne informacje o Polsce i Warszawie (emitencie) – aż miło poczytać, tyle że obraz Polski i Warszawy jaki przedstawiono jest mocno podkoloryzowany i nie ma mowy o żadnych ryzykach choćby politycznych czy ekonomicznych.

Drugi dokument zawiera podobne informacje o samej emisji. Przekaz w tonie podobnym do poprzedniego. Podkreślono przy tym, że firma ma monopol na oferowanie tych obligacji na rynku amerykańskim, oraz że nabywca za jedyne $19,85 kupuje obligację wartą potencjalnie $2380,00 z odsetkami rocznymi wartymi potencjalnie $119,00, ale oczywiście jest haczyk w postaci zapisu “with exchange back to normal” czyli pod warunkiem, że kurs wymiany (marki polskiej do dolara) wróci do normalnego poziomu (czyli teoretycznego parytetu 4,20 M za 1$), a w 1921 roku było oczywiste, że tak się nigdy nie stanie. Ale dokumenty sugerują nabywcy coś zupełnie innego – że robi interes życia i ma szanse na zysk równy 16-krotności zainwestowanych środków.

Trzeci dokument to kolejna porcja wciskania kitu pt. “dlaczego 5% obligacje Warszawy są lepsza inwestycją niż inne wiodące obligacje dostępne na amerykańskim rynku”. Otóż dlatego, że np. Berlin 4’s (4% obligacje miasta Berlina) kosztują obecnie $150 za 10.000 marek, a tutaj mamy tylko $19,85 także za 10.000 marek. Byli tacy bezczelni, że nawet nie wspomnieli o tym, że to są inne marki!

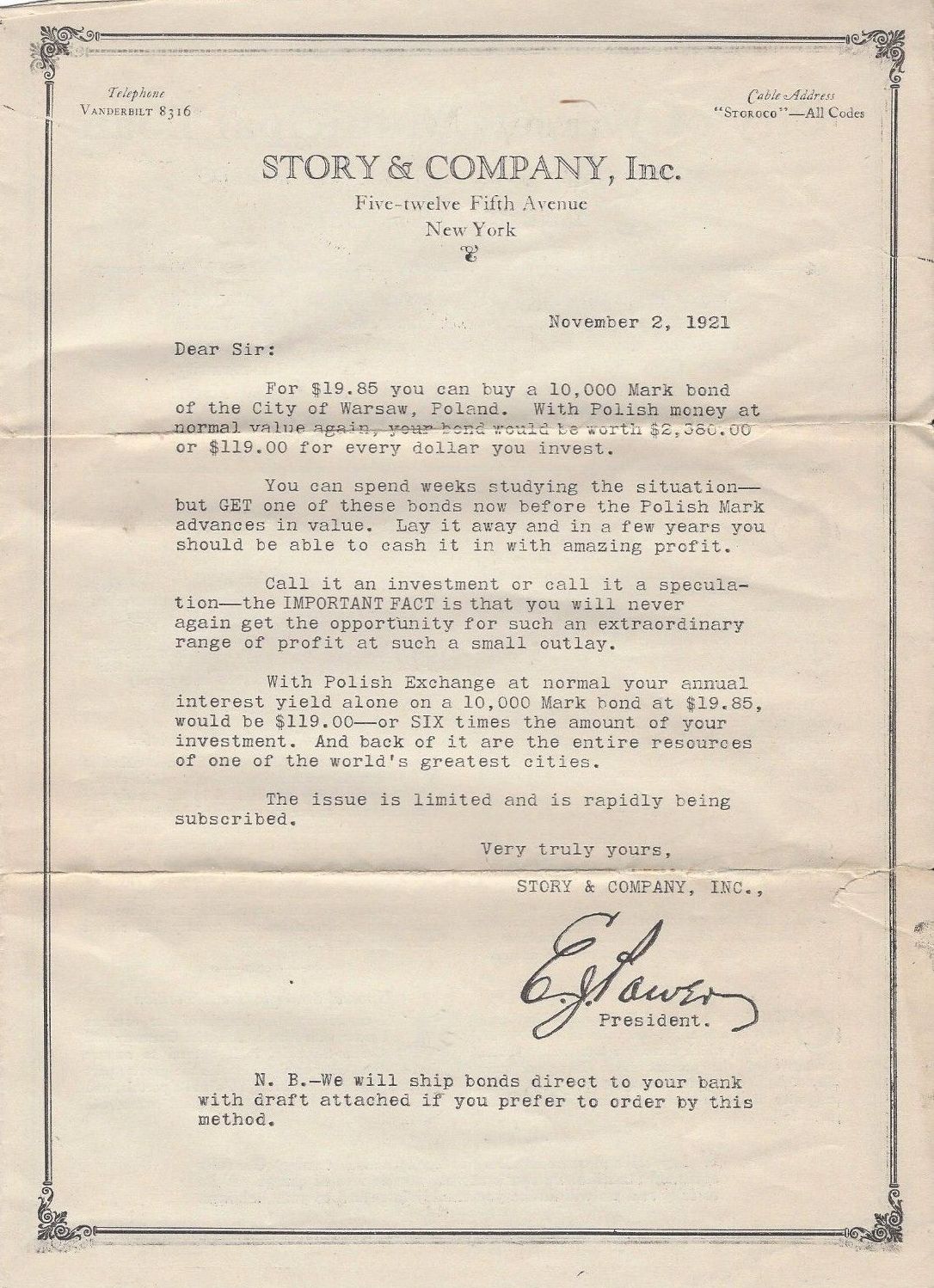

Czwarty dokument to rodzaj listu przewodniego – czysty marketingowy bełkot obiecujący gruszki na wierzbie i przedstawiający ofertę jako jedyną szansę na olbrzymie zyski i to szansę, która już nigdy się nie powtórzy.

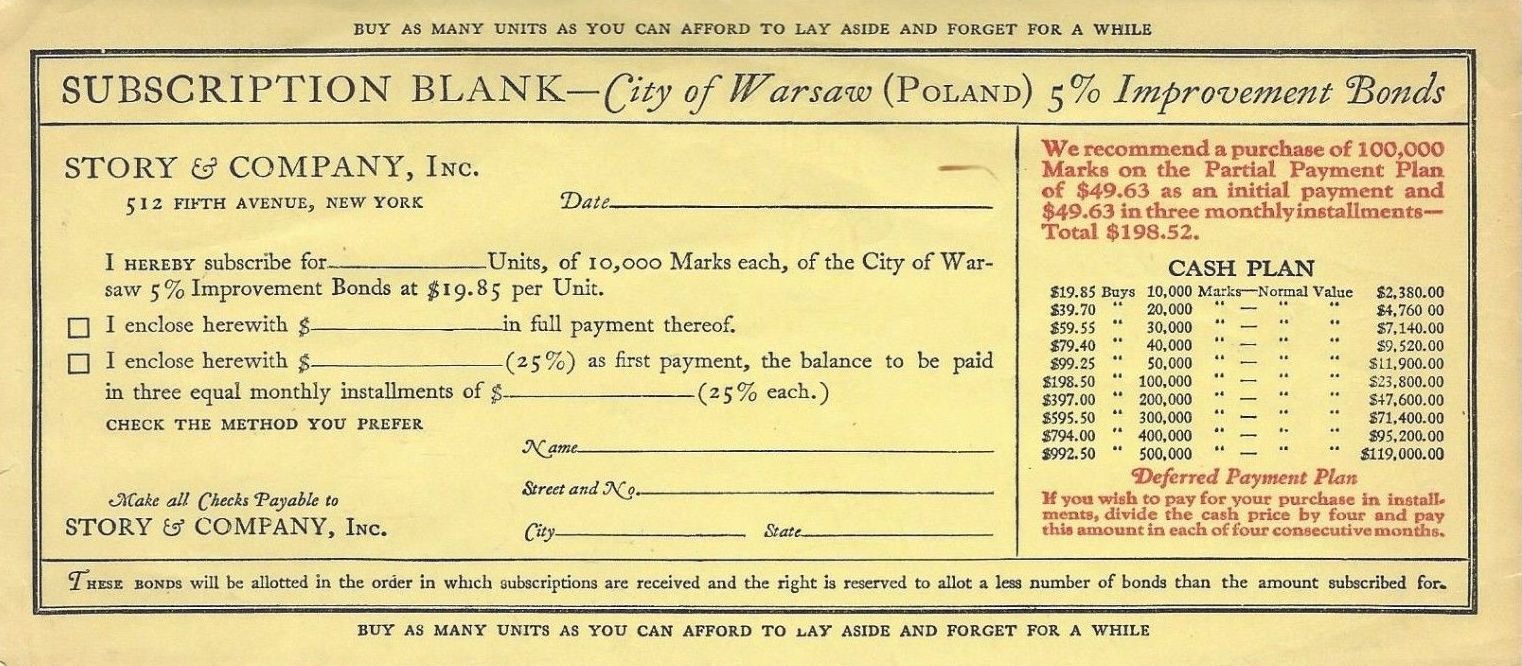

Piąty dokument to formularz zamówienia – jak widać, obligacje można było kupować płacąc w dogodnych ratach, a na kwitku umieszczono też sugestywną tabelkę pokazującą potencjalną zyskowność takiej inwestycji.

Zapomniano oczywiście wspomnieć o tym, że na koniec października 1921 roku (pakiet informacji dla inwestora ma datę 2 listopada 1921) kurs marki polskiej do dolara wynosił 3890 marek polskich, zatem 10.000 marek to była równowartość $2,57 co ma się nijak do żądanych $19,85. Kurs marki polskiej do niemieckiej w tym samym czasie wynosił 23,44 marki polskie za 1 markę niemiecką, czyli użyta w przedstawionym przykładzie obligacja niemiecka o nominale 10.000 marek odpowiadała prawie 24 obligacjom polskim, za które by trzeba było zapłacić $476.

Zaś nieco niżej umieszczono sugestywną tabelkę pokazującą ile to można zarobić na obligacjach “with exchange back to normal” czyli jeśli kursy walut wrócą do przedwojennego poziomu. I tak na Warsaw 5’s można by było zarobić 119 razy, na Berlin 4’s już 16 razy, na Italian 5’s (5% pożyczka państwowa Włoch) 6 razy, a już na French 6’s (6% pożyczka państwowa Francji) już tylko 3 razy.

Problem w tym, że żadnemu z tych państw nie udało się po 1918 przywrócić waluty do przedwojennego parytetu. Z państw zaangażowanych w I Wojnę Światową taka sztuka udała się wtedy tylko Wielkiej Brytanii, której waluta w zasadzie pozostała cały czas wymienialna i tylko nieznacznie odchyliła się od parytetu. Do tego z końcem 1921 roku było jasne, że marka polska staczała się po równi pochyłej, a marka niemiecka choć chwilowo zostawała w tyle to później nadrobiła inflacyjne “zaległości” i “przebiła” markę polską w konkursie na najbardziej bezwartościowy pieniądz ponad czterysta dwadzieścia tysięcy razy. W październiku 1923 roku ceny w Niemczech podwajały się w ciągu niecałych 4 dni, a w tym samym czasie w Polsce co dni 16. Na początku 1924 roku kursy obu tych walut ustabilizowały się – 1$ był wart 9.250.000 marek polskich i 4.200.000.000.000 (cztery biliony dwieście miliardów) marek niemieckich. Czyli zwrot z modelowej inwestycji $ 19,85/10.000 mp. byłby na poziomie 0,1 centa. Na pocieszenie można dodać, że ci co zainwestowali w obligacje niemieckie z zainwestowanych $150 dostali by jeszcze mniej. Inna sprawa, że z przyczyn technicznych (minimalny nominał w USA to moneta 1 centowa) w obu przypadkach (przyjmując zakup obligacji o nominale 10.000 marek) zwrot byłby ZERO, choć “polskie” zero było by zdecydowanie bardziej “wypasione” niż zero niemieckie…

Całość napisano ładnymi i okrągłymi słówkami, nigdzie nie ma stwierdzeń, które można by traktować jako gwarancję zysku i nigdzie nie ma nawet drobnej wzmianki o ryzyku z inwestycją związanym.

Nie jest to oczywiście przykład typowego oszustwa bo wtedy takie działania były zgodne z ówczesnym prawem, dochód promotora pochodził z różnicy w cenie zakupu oraz sprzedaży oferowanego papieru i (być może) prowizji pobieranej od emitenta za plasowanie obligacji na rynku. Problem jednak w tym, że cena oferowana była wybitnie nierynkowa i potencjalnym inwestorom nie przedstawiono rzetelnych informacji o przedmiocie oferty oraz ryzyku związanym z taką inwestycją – gdyby to zrobiono to byłbym skłonny nazywać to spekulacyjną inwestycją, a tak moim zdaniem jest to oszustwo na szkodę inwestorów, których w oparciu o nierzetelne informacje nakłoniono do zakupu w zasadzie bezwartościowych obligacji i to za mocno wygórowaną cenę.

Polskie obligacje nie były zbyt często wykorzystywane do takich celów, bo ich emisje w tym okresie były relatywnie niewielkie z tego prostego powodu, że powszechna była świadomość tego iż stopa inflacji znacznie przekracza oferowane oprocentowanie. To zaś oznaczało, że znalezienie nabywców na takie papiery w kraju było szczególnie trudne. Zatem oferowano je za granicą, gdzie świadomość krajowych realiów walutowych była niewielka, ale ilości były nieduże. W tym segmencie dominowały za to obligacje niemieckie: miejskie, komunalne, państwowe i przemysłowe. I na nich też straty były najwyższe.

Podobny mechanizm występował przy promowaniu inwestycji walutowych – oferowano zdeprecjonowane marki niemieckie, austriackie korony i czasami marki polskie w dużych pakietach jako super zyskowną inwestycję, of course “with exchange back to normal”.

Ta wersja oszustwa funkcjonuje z resztą i dzisiaj w niezmienionej postaci – niedawno można było ją zaobserwować z irackimi dinarami w roli głównej (że przed wojną to 1 Dinar = $3, teraz wprawdzie za dolara jest ponad tysiąc tych dinarów, ale jak wszystko wróci do normy to zarobisz krocie…). Na takim np. ebay-u oferowano całe paczki irackich dinarów jako super “inwestycję” i jeleni nie brakowało.